なぜ今?海外での年金確保が必要なのか?

老後2,000万円問題は過去の話、、、

国の年金、企業年金とこれまで潤沢な老後資金としての位置づけであったが、正直現状はとても厳しいと言わざるを得ない。どこにお金を置くか?でリターンの違いは明らかです。

一つの国だけでは世界的なリスクを回避できない→ 将来の資産もしっかり分散する。

世の中が動いた時…ピンチはチャンス!→ あの時ああしておけばと後悔しないように。

企業における雇用の確保は必須条件ではなくなる!?→ 年金システムも終焉

長い駐在経験者だけが知る日本と香港の給与バランス?→ 黄金比率をお伝えします!

国や企業が保有する外貨資産の割合ご存知ですか?→ 個人もその割合に調整する時期です。

これまで以上に、自己責任の範疇が拡大してきました。その為に何ができるでしょうか?

日本と海外…貯蓄保険の性能が違う!

解約金の増える額が20倍違う

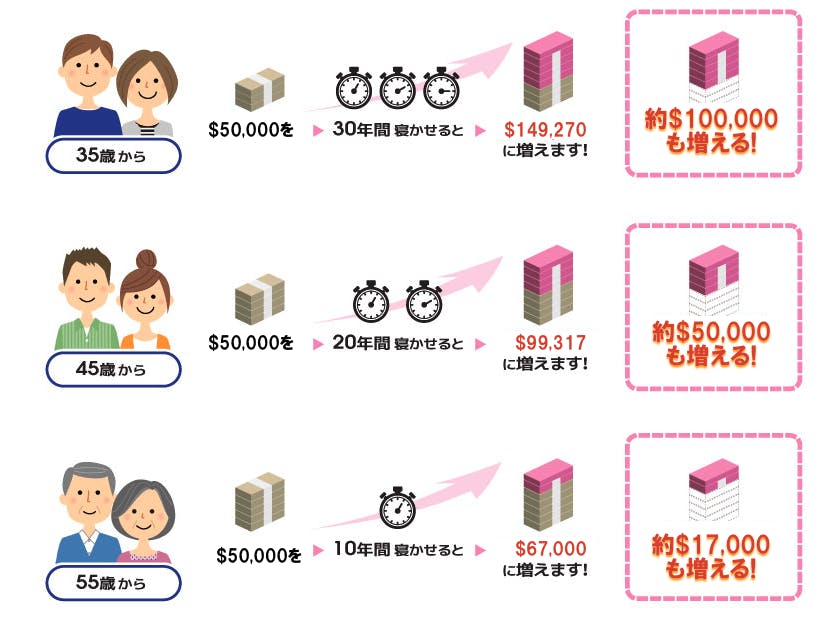

以下の一例でもわかるように、将来の自分に仕送りを開始するタイミングは『早い』ほうが良いことが分かる。香港駐在2回目の方は帰国後に違いに気づいて大変後悔した、、、と、海外での外貨運用をスタートしました。あなたは今、何歳ですか? 10年スタートが早いと増加率が違いますね。

例えば、、、

【日本の貯蓄型の場合】

35歳男性が500万円を預けて65歳で解約した場合・・・

・解約返戻金:549万円

・解約返戻率:109.8%

・増えた金額:49万円

【香港の貯蓄型の場合】

35歳男性が500万円を預けて65歳で解約した場合・・・

・解約返戻金:約1,500万円

・解約返戻率:約300%

例えば、、、

【日本の貯蓄型の場合】

35歳男性が500万円を預けて65歳で解約した場合・・・

・解約返戻金:549万円

・解約返戻率:109.8%

・増えた金額:49万円

【香港の貯蓄型の場合】

35歳男性が500万円を預けて65歳で解約した場合・・・

・解約返戻金:約1,500万円

・解約返戻率:約300%

・増えた金額:約1,000万円 日本の20倍

駐在期間は人生のボーナスタイム!

こちらもほんの一例。個人契約の海外年金プランを活用する方法もあります。独立系で日系企業の弊社Insurance110ワンテンが、生涯サポートします。

なにが? こんなに違うのか?

運用の3要素

【その①】攻守バランスの良い資産で運用。米国株式、SP500、米国債権、Euro株式など。大きいリターン

【その②】日本人の長寿命がアドバンテージ。運用にしても年金にしても時間を使うメリットは 大きいリターン

【その③】保険会社の経費率が低い!米国籍の年金、オフショア籍の運用など保険会社コスト 小さなコスト

商品の仕組み上、世界でも注目されている市場で資産を増やし、保険会社・運用会社のコストを抑えることで「顧客へのリターン」が上昇します。更に日本人としての寿命の長さが、受け取り期間を伸ばす事に繋がり、トータルの年金受領、運用で言えば高いリターンを確保できる。

運用上の安全性・安定性を担保している

安定の3要素

【その①】投資元本を確保している(選択するプランによる)安心感。

【その②】市場の下落時も「ブレーキ」が付いており、損失を限定的に抑制する安全性。

【その③】運用期間が100歳や120歳といった長期のプランもあり、時間分散、税金低減など運用リスクを平準化可能。

資産運用をあまり実践されていない人にとって、海外での外貨運用はハードルが高く感じることが多いようです。当たり前ですね。ただ、海外のプランならではの攻守バランスの取れた商品もあり、ご年齢や、目的などにより最適なプランをお選び頂けます。

個別相談をご希望の場合は フォームをご記入下さい。

安心と実績の Insurance110

日本人FP、スタッフ多数在籍。日本人駐在員、国際結婚など多言語対応も可能です。

世界8カ国22拠点にて運営中。各国からの現地情報も豊富でオンラインでの対応も可能。

お客様の環境に合わせた投資・資産運用をご紹介。出口までしっかりとサポートします。