30年家賃保証は、

当初の保証額が

期間中ずっと続くわけではありません。

30年家賃保証は、

当初の保証額が

期間中ずっと

続くわけではありません。

当初の保証額が

期間中ずっと

続くわけではありません。

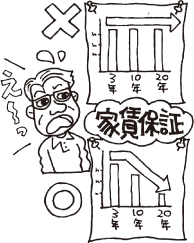

30年家賃保証が無事に満期を迎える。そんな例はほとんどありません。

保証会社の営業マンのセールストークにまどわされず、細かい文字でびっしり書かれた契約書をよく読めば、すべての保証契約に次のような問題点があることに気づくはずです。

問題点1・2年ごとに家賃の見直しがある。

30年家賃保証とは、契約当初の家賃や保証額がそのまま30年続くものだと思っていませんか?現実はそうではありません。例えば、新築時に家賃8万円で30年家賃保証を契約したとします。初めは入居率もよく、一時的な空室が出ても家賃の9割(7万2千円)が保証会社から支払われました。このあたりはオーナーの期待通りです。ところが築10年を過ぎて建物が古くなると、しだいに空室がめだち、やがて全戸数の3割が空いてしまいました。すると、保証会社の営業マンがいうには「入居者が集まりやすいよう家賃を7万円に下げてください」。えっ!と思ってもあとの祭り。

こうした保証会社のやり方は、先に述べた生産緑地法改正後の頃と変わりありません。しぶしぶ値下げに同意したものの、この場合、空室に対する保証も7万円の9割にあたる6万3千円に引き下げられます。もちろん、値下げの効果で満室状態を回復したとしても、家賃そのものが下がったぶん収支計画には大きな狂いが生じてしまいます。契約書には確かに「2年ごとの家賃の見直し」の項目があります。

問題点2・保証会社からの一方的な契約解除も。

前述の場合、オーナーが頑張って「こんな家賃では借入金の返済もできない。こんな時に助けてくれるのが保証ではないのか。家賃8万円は現状維持してほしい」と主張したらどうなるでしょうか。これは、まちがいなく契約を更新せず。つまり、保証会社の方から契約を解除されるはずです。契約書には、よく見れば両者が合意しない場合の契約解除についても書かれているのです。

この場合、オーナーは30年どころかわずか10年余りで、まさに真っ裸で放り出されることになるわけです。ちなみに、保証会社が持ちかけてくる家賃値下げは、初めから契約解除をねらっ ての法外な減額要求という場合も多いことも付け加えておきます。

問題点3・保証料は高額。保証されるのは家賃のみ。

前述の場合、オーナーが頑張って「こんな家賃では借入金の返済もできない。こんな時に助けてくれるのが保証ではないのか。家賃8万円は現状維持してほしい」と主張したらどうなるでしょうか。これは、まちがいなく契約を更新せず。つまり、保証会社の方から契約を解除されるはずです。契約書には、よく見れば両者が合意しない場合の契約解除についても書かれているのです。

この場合、オーナーは30年どころかわずか10年余りで、まさに真っ裸で放り出されることになるわけです。ちなみに、保証会社が持ちかけてくる家賃値下げは、初めから契約解除をねらっ ての法外な減額要求という場合も多いことも付け加えておきます。

オーナーの中には、家賃保証を受けるのに何のお金もかからないと思っている方も多いようです。しかし、実際は家賃の1割ほどを保証料として支払うのです。この家賃の1割というのは、じつはオーナーの手取り額にも匹敵するほど高額なのです。

そして、詳しくは後述しますが、家賃保証とはその名の通り「家賃のみ」の保証であって、建物のメンテナンス費用や修繕費はオーナー負担となります。この点も「一括借上げ」という言葉のイメージとは大きく異なるところです。

問題点4・共済制度では保証料の値上げが当然のこと。

では、会員相互の助けあいを旨とした共済制度をすすめる業者はどうでしょうか。アパート管理戸数で業界首位の某社は、自社名を冠した共済会をセールスの武器として成長したとされます。オーナーが毎月の会費を支払って、空室が出た場合に家賃の約9割が給付されるのは保証制度と同じです。

しかし、大きな違いは、共済会全体の入居率が下がった場合には会費の引き上げ、給付の引き下げなどが現実に行われてきたことです。つまり、どこまでもリスクは某社や共済会にはかからず、オーナー全体にかかるという仕組みなのです。全員でリスクを負担するから感じにくいだけで、現実には何のリスクも回避できたわけではありません。

30年家賃保証が無事に満期を迎える。そんな例はほとんどありません。

保証会社の営業マンのセールストークにまどわされず、細かい文字でびっしり書かれた契約書をよく読めば、すべての保証契約に次のような問題点があることに気づくはずです。

問題点1・2年ごとに家賃の見直しがある。

30年家賃保証とは、契約当初の家賃や保証額がそのまま30年続くものだと思っていませんか?現実はそうではありません。例えば、新築時に家賃8万円で30年家賃保証を契約したとします。初めは入居率もよく、一時的な空室が出ても家賃の9割(7万2千円)が保証会社から支払われました。このあたりはオーナーの期待通りです。ところが築10年を過ぎて建物が古くなると、しだいに空室がめだち、やがて全戸数の3割が空いてしまいました。すると、保証会社の営業マンがいうには「入居者が集まりやすいよう家賃を7万円に下げてください」。えっ!と思ってもあとの祭り。

こうした保証会社のやり方は、先に述べた生産緑地法改正後の頃と変わりありません。しぶしぶ値下げに同意したものの、この場合、空室に対する保証も7万円の9割にあたる6万3千円に引き下げられます。もちろん、値下げの効果で満室状態を回復したとしても、家賃そのものが下がったぶん収支計画には大きな狂いが生じてしまいます。契約書には確かに「2年ごとの家賃の見直し」の項目があります。

問題点2・保証会社からの一方的な契約解除も。

前述の場合、オーナーが頑張って「こんな家賃では借入金の返済もできない。こんな時に助けてくれるのが保証ではないのか。家賃8万円は現状維持してほしい」と主張したらどうなるでしょうか。これは、まちがいなく契約を更新せず。つまり、保証会社の方から契約を解除されるはずです。契約書には、よく見れば両者が合意しない場合の契約解除についても書かれているのです。

この場合、オーナーは30年どころかわずか10年余りで、まさに真っ裸で放り出されることになるわけです。ちなみに、保証会社が持ちかけてくる家賃値下げは、初めから契約解除をねらっ ての法外な減額要求という場合も多いことも付け加えておきます。

問題点3・保証料は高額。保証されるのは家賃のみ。

前述の場合、オーナーが頑張って「こんな家賃では借入金の返済もできない。こんな時に助けてくれるのが保証ではないのか。家賃8万円は現状維持してほしい」と主張したらどうなるでしょうか。これは、まちがいなく契約を更新せず。つまり、保証会社の方から契約を解除されるはずです。契約書には、よく見れば両者が合意しない場合の契約解除についても書かれているのです。

この場合、オーナーは30年どころかわずか10年余りで、まさに真っ裸で放り出されることになるわけです。ちなみに、保証会社が持ちかけてくる家賃値下げは、初めから契約解除をねらっ ての法外な減額要求という場合も多いことも付け加えておきます。

オーナーの中には、家賃保証を受けるのに何のお金もかからないと思っている方も多いようです。しかし、実際は家賃の1割ほどを保証料として支払うのです。この家賃の1割というのは、じつはオーナーの手取り額にも匹敵するほど高額なのです。

そして、詳しくは後述しますが、家賃保証とはその名の通り「家賃のみ」の保証であって、建物のメンテナンス費用や修繕費はオーナー負担となります。この点も「一括借上げ」という言葉のイメージとは大きく異なるところです。

問題点4・共済制度では保証料の値上げが当然のこと。

では、会員相互の助けあいを旨とした共済制度をすすめる業者はどうでしょうか。アパート管理戸数で業界首位の某社は、自社名を冠した共済会をセールスの武器として成長したとされます。オーナーが毎月の会費を支払って、空室が出た場合に家賃の約9割が給付されるのは保証制度と同じです。

しかし、大きな違いは、共済会全体の入居率が下がった場合には会費の引き上げ、給付の引き下げなどが現実に行われてきたことです。つまり、どこまでもリスクは某社や共済会にはかからず、オーナー全体にかかるという仕組みなのです。全員でリスクを負担するから感じにくいだけで、現実には何のリスクも回避できたわけではありません。

「保証があるから安心」

ではありません。

「よいアパートだから

保証も長期につける」のです。

ではありません。

「よいアパートだから

保証も長期につける」のです。

「保証があるから安心」ではありません。

「よいアパートだから

保証も長期につける」のです。

「まず保証ありき」ではなく、長期にわたり魅力的なアパートづくりを。

これまでお話してきた内容をまとめると、アパート経営で「30年保証があるから安心」というのは本末転倒だということです。大切なのは、従来の考え方を180度転換して「うちは将来ずっと安定経営が見こめるアパートだから30年も保証がつけられる」という方向性で考えることです。では、長期にわたり魅力を保ち続けるアパートをつくるため、オーナーは何を心がければいいのでしょうか。

ポイント1・オーナーが自分で調べて考えよう。

「専門家でもないのに、そういわれても……」と悲観しないでください。何も、建築基準法や宅建の勉強をすすめているのではありません。例えば、自分が建てようとしているアパートから半径1㎞内に、どんなアパートがどんな家賃で出ているかを調べて歩いてみましょう。あるいは役所に出かけて、その地域の人口動態を調べてみてもいいですね。これだけでも、自分が建てようとしているアパートに対する見方は大きく変わってくるものです。

それから、最近はどんな設備・仕様が人気なのかについては書店や図書館のビジネス書コーナーにたくさん参考書が並んでいます。あるいはプランが固まってきたらご自身のお子さんやお孫さんに見てもらって、若い人の「生の声」を聞いてもいいでしょう。

これらの活動を通じて、もっとも大切なのは「自分のアパートは自分で勉強してつくるんだ」という意識を高めることです。人まかせを前提にしていた時にはなかった「やりがい」や「事業意欲」を感じるようになれば、もう、あなたは一人前のオーナーです。

ポイント2・企画段階でわかっている欠点は改善しよう。

自分が住むための家を探している立場なら、誰もが気になるはずの欠点。それをそのままにしてアパートを建ててしまうオーナーは意外と多いものです。これは、自分が建てるアパートはかわいいのか、それとも欠点を認めると、その改善に余計なお金が必要になるのでは?という思いからでしょうか。よく、アパート業界でいわれる「欠点八か条」とは以下のようなものです。

「まず保証ありき」ではなく、長期にわたり魅力的なアパートづくりを。

これまでお話してきた内容をまとめると、アパート経営で「30年保証があるから安心」というのは本末転倒だということです。大切なのは、従来の考え方を180度転換して「うちは将来ずっと安定経営が見こめるアパートだから30年も保証がつけられる」という方向性で考えることです。では、長期にわたり魅力を保ち続けるアパートをつくるため、オーナーは何を心がければいいのでしょうか。

ポイント1・オーナーが自分で調べて考えよう。

「専門家でもないのに、そういわれても……」と悲観しないでください。何も、建築基準法や宅建の勉強をすすめているのではありません。例えば、自分が建てようとしているアパートから半径1㎞内に、どんなアパートがどんな家賃で出ているかを調べて歩いてみましょう。あるいは役所に出かけて、その地域の人口動態を調べてみてもいいですね。これだけでも、自分が建てようとしているアパートに対する見方は大きく変わってくるものです。

それから、最近はどんな設備・仕様が人気なのかについては書店や図書館のビジネス書コーナーにたくさん参考書が並んでいます。あるいはプランが固まってきたらご自身のお子さんやお孫さんに見てもらって、若い人の「生の声」を聞いてもいいでしょう。

これらの活動を通じて、もっとも大切なのは「自分のアパートは自分で勉強してつくるんだ」という意識を高めることです。人まかせを前提にしていた時にはなかった「やりがい」や「事業意欲」を感じるようになれば、もう、あなたは一人前のオーナーです。

ポイント2・企画段階でわかっている欠点は改善しよう。

自分が住むための家を探している立場なら、誰もが気になるはずの欠点。それをそのままにしてアパートを建ててしまうオーナーは意外と多いものです。これは、自分が建てるアパートはかわいいのか、それとも欠点を認めると、その改善に余計なお金が必要になるのでは?という思いからでしょうか。よく、アパート業界でいわれる「欠点八か条」とは以下のようなものです。