一級建築士

建築と税と釣りのブログ

釣り好きな建築家が教える

住宅用地に対する課税標準の特例

住宅用地は、その税負担を軽減することを目的として、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

住宅を新築する前は更地の状態のため、この特例は適用されませんが、新築後は住宅用地となるためこの特例が適用されます。例えば、令和2年中に住宅を新築した場合、令和3年度から住宅を解体するまでその用地に特例措置が適用されます。

住宅を新築する前は更地の状態のため、この特例は適用されませんが、新築後は住宅用地となるためこの特例が適用されます。例えば、令和2年中に住宅を新築した場合、令和3年度から住宅を解体するまでその用地に特例措置が適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は、住宅1戸あたり200平方メートルまでの部分)を「小規模住宅用地」といいます。例えば、共同住宅で住宅が4戸の場合、800平方メートルまでが小規模住宅用地に該当します。

小規模住宅用地の課税標準額は、価格の6分の1の額とする特例措置があります。(地方税法第349条の3の2第2項)

小規模住宅用地の課税標準額は、価格の6分の1の額とする特例措置があります。(地方税法第349条の3の2第2項)

一般住宅用地

小規模住宅用地以外(200平方メートルを超える場合は、200平方メートルを超える部分)の住宅用地を「一般住宅用地」といいます。

一般住宅用地の課税標準額は、価格の3分の1の額とする特例措置があります。(地方税法第349条の3の2第1項)

一般住宅用地の課税標準額は、価格の3分の1の額とする特例措置があります。(地方税法第349条の3の2第1項)

住宅用地の範囲

住宅用地には、次の二つがあります。

① 専用住宅(共同住宅を含む)の敷地の用に供されている土地

→その土地の全部

② 併用住宅の敷地の用に供されている土地

→その土地の面積に一定の割合を乗じて得た面積に相当する土地の部分

住宅の敷地の用に供されている土地とは、その住宅を維持し、又はその効用を果たすために使用されている一画地をいいます。

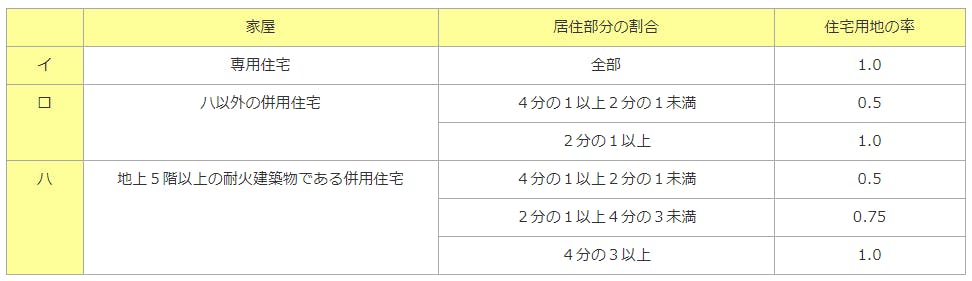

特例措置の対象となる「住宅用地」の面積は、家屋の敷地の用に供されている土地の面積に次の「住宅用地の率」を乗じて求めます。

① 専用住宅(共同住宅を含む)の敷地の用に供されている土地

→その土地の全部

② 併用住宅の敷地の用に供されている土地

→その土地の面積に一定の割合を乗じて得た面積に相当する土地の部分

住宅の敷地の用に供されている土地とは、その住宅を維持し、又はその効用を果たすために使用されている一画地をいいます。

特例措置の対象となる「住宅用地」の面積は、家屋の敷地の用に供されている土地の面積に次の「住宅用地の率」を乗じて求めます。

土地の評価額と課税標準額

家屋評価のしくみ

このブログは、サイトCMS※「サイポン」でラクラク作っています。

※コンテンツ・マネジメント・システムの略で、Webサイトを管理・更新できるシステムを指します。HTMLやタグなどの複雑な知識を要さずとも、ホームページを作成・更新できるツールのことをいいます。

さあ、あなたもサイポンで始めてみませんか?

サイポンはこちら!

※コンテンツ・マネジメント・システムの略で、Webサイトを管理・更新できるシステムを指します。HTMLやタグなどの複雑な知識を要さずとも、ホームページを作成・更新できるツールのことをいいます。

さあ、あなたもサイポンで始めてみませんか?

サイポンはこちら!